弊社職員 引地が税理士になりました。

この度、弊社職員の引地巧が税理士試験に合格し税理士となりました。 これまで以上にお客様をサポートしていけるように 引地と宮崎一博税理士事務をよろしくお願いいたします。

相続税・創業支援など鹿児島で税理士をお探しの方は宮崎一博税理士事務所へおまかせ下さい。クラウド会計システムを導入し貴社の業務効率化、及びコスト削減をお助け致します。

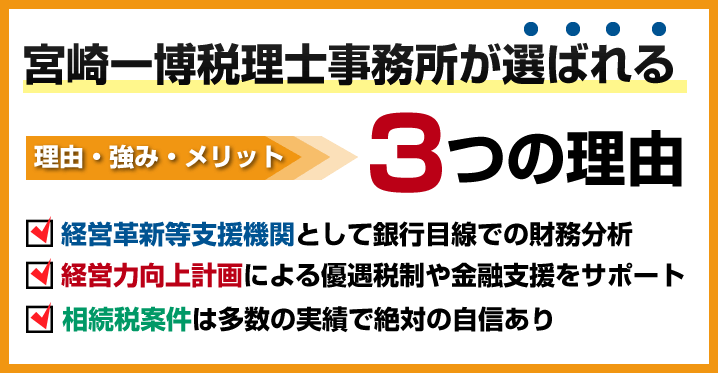

宮崎一博税理士事務所は開業から今日まで鹿児島の小規模事業者様とのお付き合いが多く、創業資金の調達、補助金申請のサポート、会社設立のサポートの実績があります。

相続税については、サラリーマン、年金所得者向けの無料セミナーを年3回行っています。また、地元マスコミが主催するシニアフェアに協賛して年2回、相続税の無料相談ブースを出して鹿児島のシニア層に情報提供致しております。

当事務所は開業より鹿児島の個人事業者や小規模法人を多数受け持っており、常に小規模事業者の味方でありたいと考えております。

最初は小さかった個人事業者の方が法人成して売上高を1億円まで伸ばした例も多数あります。その過程の中で、資金調達、補助金申請、会社設立のサポートをして参りました。

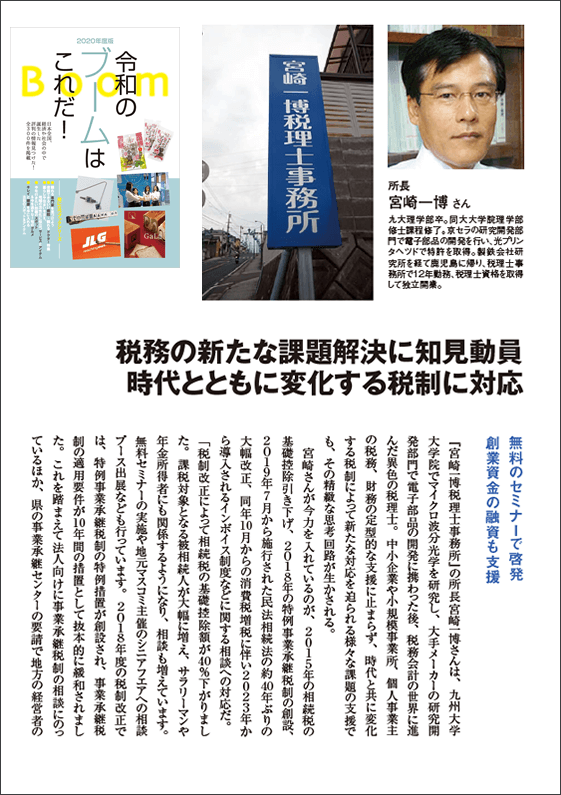

また、相続税については、毎年10件弱の申告に携わっております。職員の全員が相続税の申告に対応できます。サラリーマン、年金所得者向けの無料セミナーや地元マスコミ主催のシニアフェアに無料相談ブースを出展している関係で鹿児島では相続税申告に関しては知名度が上がってきていると自負しております。